新人

新人

先輩

先輩

簿記が分かりにくい、難しいという簿記初心者にとって、仕訳は最初の難関です。でも仕訳をマスターすれば、その後の学習がスムーズに進むことも。

今回は、簿記に欠かせない「仕訳」の基本的な考え方と、その習得のコツをご紹介します。

簿記で避けて通れない「仕訳」って、そもそも何なの?

先輩

新人

新人

そもそも仕訳とはどんなものなのでしょうか。ここではその基本を簡単に解説します。

「仕訳」とは取引の記録に欠かせない手順

「仕訳」を一言で説明するなら「取引を左右に分けて記録すること」です。簿記の目的は、個人や企業の事業活動を正しく記録すること。そのために必要な作業が「仕訳」なのです。

左右に分けることで会社の経営状態が分かる

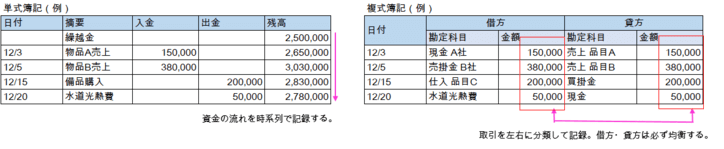

企業会計で用いられるのは「複式簿記」。簿記学習で学ぶのもこちらです。複式簿記では、取引を左(借方=かりかた)と右(貸方=かしかた)に分けて記録します。上段で述べた通り、ここで左右(借方と貸方)に分けるノウハウが仕訳です。

一方、資金の流れを時系列に記録する方式を「単式簿記」といいます。

新人

先輩

先輩

例えば、パソコンを現金10万円で購入した場合を考えてみましょう。手元の資金は減少しますが、備品のパソコンは増えています。取引には、このように常に2つ(もしくは2つ以上)の側面が存在します。これを「取引の二面性」と言います。

企業の事業活動で、理由なくお金やモノが増減することはありません。そこには必ず何らかの取引が介在します。複式簿記は取引に常に付いて回る「二面性」を把握するために考案された仕組みです。

左右(=借方と貸方)に分けて記録することで、その企業が利益を上げているのか、資産や負債はどれくらいかといった経営状況を一目で判断できるのです。

仕訳に必要な「勘定科目」

仕訳を行うためには、取引がどの「勘定科目」に当たるか、理解しておく必要があります。

「勘定科目」とは「現金」「給料」「売上」などの取引の分類のこと。簿記だけでなく税務申告などでも使用されています。勘定科目には多くの種類がありますが、それぞれが下表の5つのグループのいずれかに属しています。

| グループ | 内容 | 主な勘定科目例 |

| 資産 | 企業の持つ財産 | 現金、預金、商品、土地、債権など |

| 負債 | 企業が抱えるマイナス資産 | 借入金、未払金、支払手形など |

| 純資産 | 出資金と利益の蓄積 | 資本金、利益余剰金 |

| 収益 | 利益を生み出す収入 | 売上、雑収入、補助金など |

| 費用 | 収益を得るための出費 | 仕入れ、給料、光熱費など |

勘定科目はそれが属するグループごとに、どう仕訳すべきかルールが決まっています。取引を正しい勘定科目に当てはめ、ルール通りに仕訳することで、誰が作業しても正確な記録が作成できるのです。

・左右に分けることで、会社の経営状態が一目で把握できる

仕訳をマスターするコツは?

新人

先輩

「借方、貸方、どっちが右だっけ?」「この勘定科目が増えた時は、どちらに書けばいいんだっけ?」簿記の勉強を始めたばかりの人が仕訳で悩みがちなポイントです。しかしながら、検定でも実務でも、それで時間を取られていては、先に進めません。

先輩

どうすれば、仕訳をスムーズに行うことができるようになるのでしょうか?ここでは、そのコツをご紹介します。

仕訳の基本ルールを押さえよう

仕訳に悩む人が陥りがちな傾向が、考えすぎること。もちろん、簿記の理論や用語を完璧に理解して、それに基づいて仕訳を行うのが理想ですが、なかなかそうはいきません。むしろいたずらに時間を浪費してしまう方が多いかも。

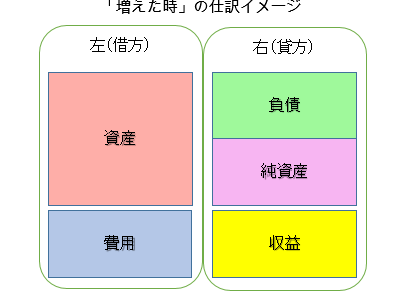

「そもそも借方・貸方は…」と考え込む前に、まずは勘定科目のグループ別に、仕訳ルールを丸ごと覚えてしまいましょう。内容は下表の通りです。

| グループ | 借方(左) | 貸方(左) |

| 資産 | 増えた時はこちら | 減った時はこちら |

| 負債 | 減った時はこちら | 増えた時はこちら |

| 純資産 | 減った時はこちら | 増えた時はこちら |

| 収益 | 減った時はこちら | 増えた時はこちら |

| 費用 | 増えた時はこちら | 減った時はこちら |

例えば1,000円で備品を買った場合、以下のステップで仕訳します。

・「資産が増えた時=勘定科目は借方(左)に記録」のルールを採用

・「備品」を借方(左)、「現金」を貸方(右)に記入

・貸借双方に金額(1,000円)を入れる

用語よりビジュアルイメージと関連づける

前段のルール表をもう一度見直してみてください。勘定科目のグループと貸借の関係を全部覚えなくても「増えた時」の仕訳先だけ覚えておけば、必然的に「減った時」が逆になるのが分かります。

また「借方・貸方」といった用語より、図表と結び付けると覚えやすくなります。上述の「各グループの勘定科目が増えた時の仕訳ルール」をイメージ化してみましょう。

「借方か貸方か」で覚えるより「資産・費用が増えたら右」「負債・純資産・収益が増えたら左」と図表の位置関係を頭に入れた方が、スムーズな気がしませんか?

主要な勘定科目を覚えよう

基本ルールが身についても、勘定科目が分からないと正しく仕訳はできません。勘定科目は数が多いため、一度に全てを覚えることは難しいですが、まずは分かりやすいもの、使用頻度の多いものから押さえていきましょう。

実際に取引例を仕訳しよう

ここから先は、実践あるのみ!様々な取引例を実際に仕訳してみましょう。数をこなすことで、逐一悩まなくてもスムーズに仕訳ができるようになります。

テキストや問題集を活用して、反復練習しましょう。Webやスマホアプリでも、多くの仕訳問題が公開されています。様々な事例に当たることで、自然とルールが身につきます。

独学で一発合格を目指すならコレ!日商簿記3級の初心者向けおすすめ教材5選

独学で一発合格を目指すならコレ!日商簿記3級の初心者向けおすすめ教材5選

仕訳は決して難しくない!

いったんコツをつかんでしまえば、仕訳は決して難しくありません。初めは時間がかかっても繰り返すことで、いつの間にかサクサクと作業できるようになります。

「仕訳を制する者が簿記を制する」と言われるほど、仕訳は簿記学習において重要です。今はモヤモヤが募るかもしれませんが、あきらめずに続けていきましょう!