年収500万円の人の手取り額や生活レベルを紹介します。年収500万円といっても、実際には保険料や税金などを引かれるため、手取りはもう少し減るようです。年収500万円で実際にいくら手取りでもらえるのか、暮らし向きは楽なのか、調べてみました。社会人としてまずはクリアしたいレベルとして、年収500万円の働き方や暮らし方を見てみましょう。

年収500万円の手取り額はどれくらい?

年収500万円というのは、一般的な社会人の稼ぎとして平均よりは高めの年収レベルです。ただし手取りになると500万円はもらえず、少し減ってしまいます。もちろんそれだけあれば生活してはいけますが、生活の仕方によっては少々物足りない、心もとないと思う人もいるようです。

年収500万円の手取りは400万円前後に

年収500万円の場合、手取り金額にすると400万円前後になります。税金や保険料等を引かれるため、約100万円程度減ってしまう計算です。一般的には、月額25~35万円プラス賞与という内訳になります。

平均より少し高い年収レベル

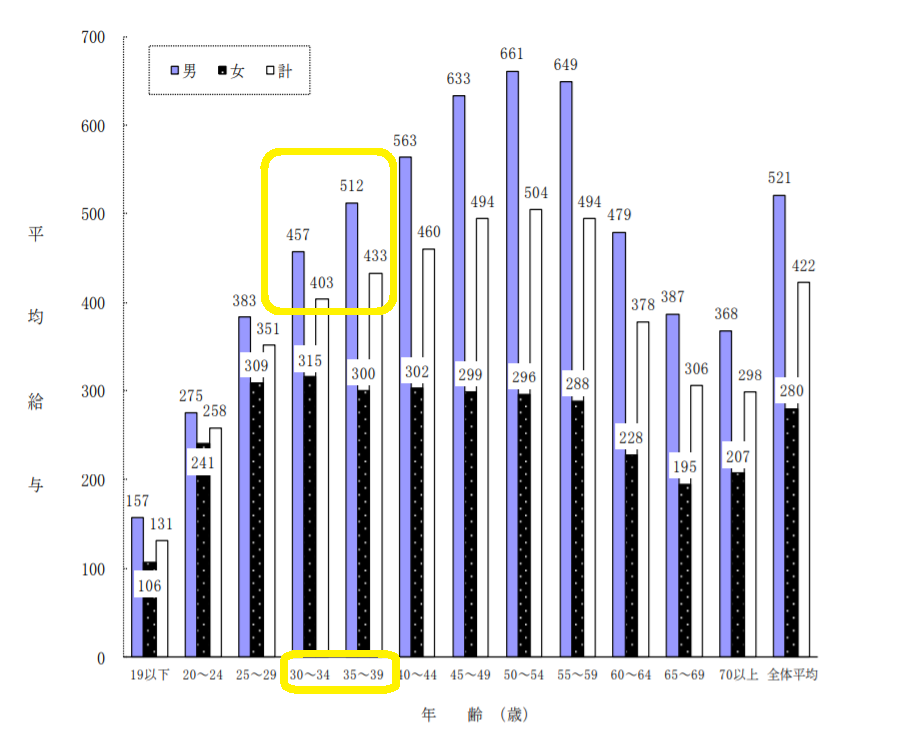

年収500万円という年収レベルは、全国平均から考えるとやや高いくらいになります。全国平均の年収は税引前で422万円なので、平均よりは少し上のレベルです。

厚生労働省「平成 29 年賃金構造基本統計調査の概況」では、年齢階級別賃金として大体30代前後で月額25~35万円となっています。新卒で働き出して10年くらい経った頃の年収というイメージです。

参考 厚生労働省 平成 29 年賃金構造基本統計調査の概況厚生労働省〇年収500万円はどんな人が稼いでいるのか?ライフスタイルや職業について詳しく知りたい人はこちらをチェック!↓↓

年収500万円の手取りは?職業、生活水準、稼げる方法も解説!

年収500万円の手取りは?職業、生活水準、稼げる方法も解説!

年収500万円の手取り額と税額は?独身・子持ち・子なしで詳しく比較!

年収500万円の具体的な手取り月額や引かれる税金、保険料などをチェックしてみましょう。独身者と夫婦など、家族構成によって差があるため、詳しく比較してみました。

今回はボーナスは考慮せず、単純に500万円を12ヶ月で割って月額にしています。

- 参考(計算には以下のサイトを利用しています。)

- 平成30年4月分(5月納付分)からの健康保険・厚生年金保険の保険料額表

- 平成30年度の雇用保険料率について

- 給与所得の源泉徴収税額表

- 住民税の自動計算サイト

独身者の手取り月額の詳細

| 月額 | 年額 | |

| 収入 | 41.6万円 | ¥5,000,000 |

| 厚生年金(-) | 37,515円 | ¥450,180 |

| 健康保険(-) | 20,295円 | ¥243,540 |

| 雇用保険(-) | 1,248円 | ¥14,976 |

| 税引き前 | 35.8万円 | ¥4,291,304 |

| 所得税(-) | 13,080円 | ¥156,960 |

| 住民税(-) | 20,458円 | ¥245,496 |

| 手取り金額 | 32万円 | ¥3,888,848 |

トータルでは10万円近く引かれる金額があります。とはいえ、手取り月額32万円、手取り年額としては300万円後半と、独身なら比較的余裕持てそうな金額です。

■年金・健保の金額

厚生年金の3.7万円がやや重く感じられます。健康保険と雇用保険を合わせて約6万円です。

■税金と手取り額

住民税と所得税を引いた最終的な月額は約32万円、年額では388万円です。年収は500万円ですが、100万円以上引かれるものがあるため、実質的には300万円台となります。

子持ち世帯の手取り月額の詳細

| 月額 | 年額 | |

| 収入 | 41.6万円 | ¥5,000,000 |

| 厚生年金(-) | 37,515円 | ¥450,180.00 |

| 健康保険(-) | 20,295円 | ¥243,540 |

| 雇用保険(-) | 1,248円 | ¥14,976 |

| 税引き前 | 35.8万円 | ¥4,291,304 |

| 所得税(-) | 9,840円 | ¥118,080 |

| 住民税(-) | 17708円 | ¥212,496 |

| 手取り金額 | 33万円 | ¥3,960,728 |

子持ち世帯の計算は、平均的な年代が30代ということもあり、16歳未満の子で計算してみました。16歳未満の場合には扶養には入らず、年収500万円台の人の住民税にも控除がありません。

■年金・健保の金額

年金と健康保険料は独身者と変わりません。

■税金と手取り額

夫婦の場合、所得税が1万円を切るなど、少し楽になります。所得税と住民税で約3.5万円です。ただし、1馬力で働いているとすれば、ここから教育費なども出すこととなり、やや厳しい印象です。

子なし世帯の手取り月額の詳細

| 月額 | 年額 | |

| 収入 | 41.6万円 | ¥5,000,000 |

| 厚生年金(-) | 37,515円 | ¥450,180.00 |

| 健康保険(-) | 20,295円 | ¥243,540 |

| 雇用保険(-) | 1,248円 | ¥14,976 |

| 税引き前 | 35.8万円 | ¥4,291,304 |

| 所得税(-) | 9,840円 | 118,080 |

| 住民税(-) | 17708円 | ¥212,496 |

| 33万円 | ¥3,960,728 |

若い夫婦が多い年収500万円世帯は、子どもがいても小さく扶養家族にはならないため、子ありと子なしでは一見手取りの額面が変わりません。節税には夫婦それぞれの年収と鑑みて、工夫を考える必要があります。

■年金・健保の金額

年金と健康保険料は独身者と変わりません。

■税金と手取り額

これから出産や子育てをすることを考えると、子あり夫婦同様にやや厳しい印象です。33万円あれば、夫婦の生活は成り立ちますが、貯蓄や子育てには十分といえないかも知れません。

子供が小さいため扶養控除に注意が必要

| 月額控除前 | 月額手取り | 年収手取り | |

| 独身 | 41.6万円 | 32万円 | ¥3,888,848 |

| 子なし夫婦 | 41.6万円 | 33万円 | ¥3,960,728 |

| 子あり (16歳未満) |

41.6万円 | 33万円 | ¥3,960,728 |

年収500万円世帯では30代・子供が小中学生というケースが多く考えられますが、その場合、扶養控除の利用の仕方で税額が大きく変わります。500万円台の年収の人が幼い子を扶養していることにしても、税的な優遇がありません。税金を抑えたい時には、配偶者の年収の方が少ないならそちらの扶養扱いとして節税するなど、工夫が必要です。

年収500万円はどうしたら稼げる?

年収500万円は、キャリアを築く上で最初に目指したい関門といえます。家族を支える金額としてはやや足りない印象ですが、ここをクリアしないとさらなる1歩はありません。若い世代は、まずは年収500万円を目指してキャリアを考えましょう。

1つの会社でキャリアを作る

年収500万円というのは、30代後半あたりで叶えやすい年収レベルといえます。国税庁長官官房企画課のデータでも、以下のように35歳を過ぎる頃から500万円台を超えるケースが多いことを示しています。ビジネスマンとしての下地を作る上でも、キャリアを磨くためにも、まずは1つの会社で勤続して給料アップを狙ってみましょう。

管理職を目指す

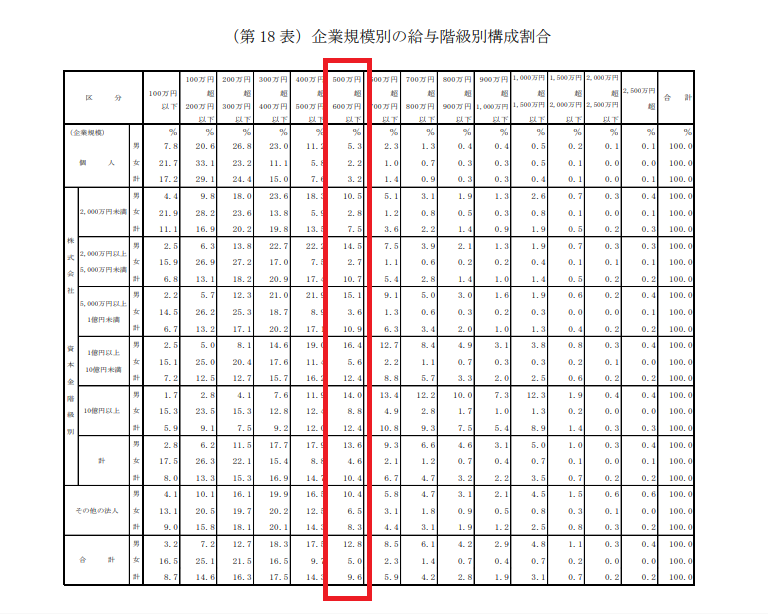

コツコツとキャリアを築くだけよりも、管理職を目指す方が給料アップは見込めます。年収500万円レベルなら、管理職になれば企業の規模に関係なく到達しやすい傾向です。以下の国税庁長官官房企画課「平成28年分民間給与実態統計調査」でも、規模の小さい企業では500万円以下の割合が多いものの、一部の人は500万円以上の年収を稼いでいることが分かります。

自分の市場価値を知る

今の会社での年収アップが不安に感じたら、まずは今の自分のスキルやキャリアと年収レベルが乖離していないかをチェックしてみましょう。MIIDAS(ミイダス)なら、自分の年収と市場価値を客観的に見つめ直すことができます。転職活動では、面接確約オファーも利用可能です。

フリーランスで働く

年収アップを効率よく目指すなら、持っている資格やスキルを活かした仕事で稼ぐのも一つの手段です。独立してフリーランスになれる職種ならば、自分の力次第で収入も思いのままにできるかも知れません。プログラマなら実力や働き方次第で、独立して500万円も夢ではなさそうです。

フリーランスを目指すプログラマ必見!必要なスキルと年収を紹介

フリーランスを目指すプログラマ必見!必要なスキルと年収を紹介

年収500万円なら平均より上の給料といえる

年収500万円といえば、平均年収よりは少し上といった収入レベルになります。高級車や豪邸など、贅沢はできないかも知れませんが、一般的にいえば平均以上の給料として最初に目指すべきところです。手の届きやすい年収でもあるため、若いうちからキャリアアップを目指す人の最初の関門として目標にしてみてはいかがでしょうか。