年収700万円と聞いてどんな印象を持ちますか?住んでいる地域や年齢、独身・未婚などの条件によっても感じ方は変わってきますよね。

国税庁の調べでは平成28年度の平均給与は422万円、男性の平均は521万円。年収700万は平均より約200~300万円多いといえます。

この記事では

- 年収700万円の人の職業・年齢・ライフスタイルを深堀り

- 年収700万円、年収400万円の貯金額や消費額を比較

- 年収700万円を目指す方へのアドバイス

の順に年収700万円を稼ぐ人の実態に迫ります。

年収700万円の「手取り額」や「割合」をチェック

先輩

先輩

新人

新人

先輩

先輩

年収700万円を単純に12カ月で割ると毎月58万円になります。しかし実際は税金を含むいろいろなお金が引かれて手取り額はもっと少なくなります。年収700万円の手取り額や実際にこの水準の給与を稼いでいる人の割合をみていきます。

年収700万円の人の手取額は約40万円

年収700万円の人の手取り額は約520~560万円前後。ボーナスをならすと毎月の手取り額は約40万円ということになります。手取り額は年収よりも大きく下がってしまいますね。これは年収から税金(所得税、住民税)や社会保険料(健康保険、厚生年金、雇用保険)を差し引いた額が手取りになるためです。

また配偶者や子どもの有無などで税金の控除額が異なるため、同じ年収でも実際の手取り額に違いが生じます。

- 配偶者控除や扶養控除の対象なら所得税が少なくなる

- 扶養家族がいる世帯では十数万円ほど手取り額が高くなることも

- 自治体の住民税の税率は配偶者の所得金額、子供の年齢などによっても変わる

配偶者や子供を養っていれば税金の負担が少なくなります。なお年収700万円の手取り額はこちらの記事でも解説しています。

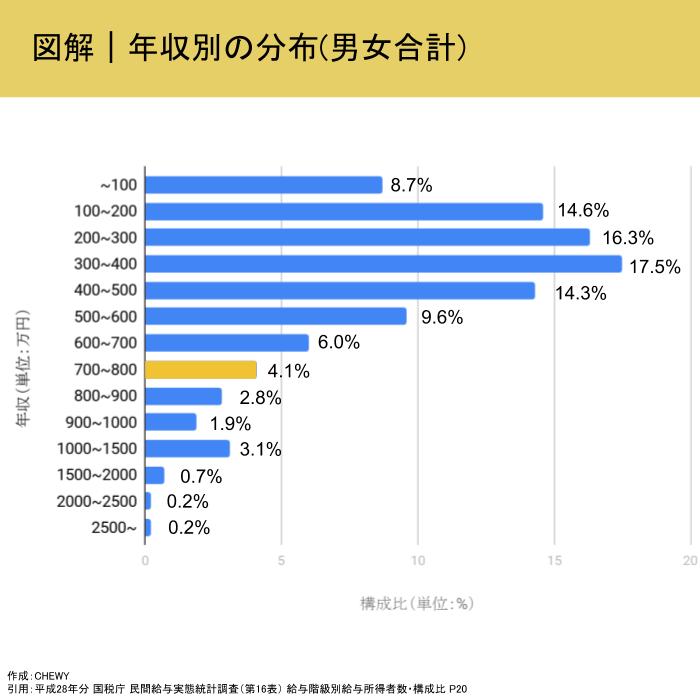

年収700万円の人は全体の4.1%

次のグラフに示す通り年収700万円の人の割合は4.1%。分布をみると年収100万円〜600万円が多くを占めており、年収700万円を超える人の割合はそう多くないことがわかります。

また1年を通じて勤務した給与所得者 4,869万人について、給与階級別分布(年収のランクごとに調べた人数の分布)を表したデータもあります。次の表に、年収700万円~800万円のランクに該当する人の数や割合を男女別に示します。

| 男性 | 175万人 | 6.1% |

| 女性 | 27.1万人 | 1.4% |

| 合計 | 202.1万人 | 4.1% |

男性だけでみると、175万人が年収700万円ということがわかります。人数だけでみると「意外といるな」と感じますが、給与所得者全体の構成比ではわずか6%ほどになるので、狭き門といえます。

女性で年収700万円を稼ぐ人は1.4%であり、男女を合計すると全体の約4%の人が当てはまります(※給与所得者のみの数値で、自営業やフリーランスで働いている方は含まれていないため、実際の年収700万円の人数は増えます)。

女性の場合は非正規で働く方や扶養の範囲内で働く方が多いため、このような差が生まれているようです。

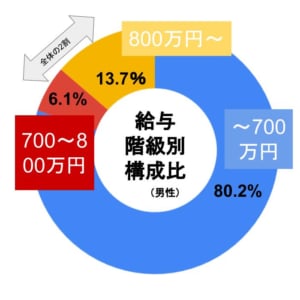

「年収700万円以上」なら全体の13%

少し見方を変えて「年収700万円」ではなく、「年収700万円以上」を稼いでいる給与所得者という観点で見てみるとどうでしょうか?

このグラフは男性を対象としていますが、年収700万円〜800万円が6.1%、年収800万円以上が13.7%。 男性の約2割が年収700万円以上ということになりますね。全体の割合では13%となるので、この層に入るとステータス高めといってもいいのではないでしょうか?

新人

新人

年収700万円の人の特徴を平均数値で見る

ここからは実際に年収700万円の人はどれだけいるのか、どんな人なのかをチェックしていきましょう!ここのデータはすべて国税庁調べ「民間給与実態統計調査 平成28年分」(平成29年9月発表)を参考にしています。

年齢

下記のグラフは年齢別の平均給与(平均年収)を表しています。グラフをみると50~54歳の男性で平均額が最も高い年収になっています。しかしその額も661万円ということなので、700万円には少し届いていません。

ただ必ずしも50代になるまで高年収は期待できないというわけではありません。職種や職業によっては、30代、40代など若い年齢で年収700万円を得られる場合もあります。

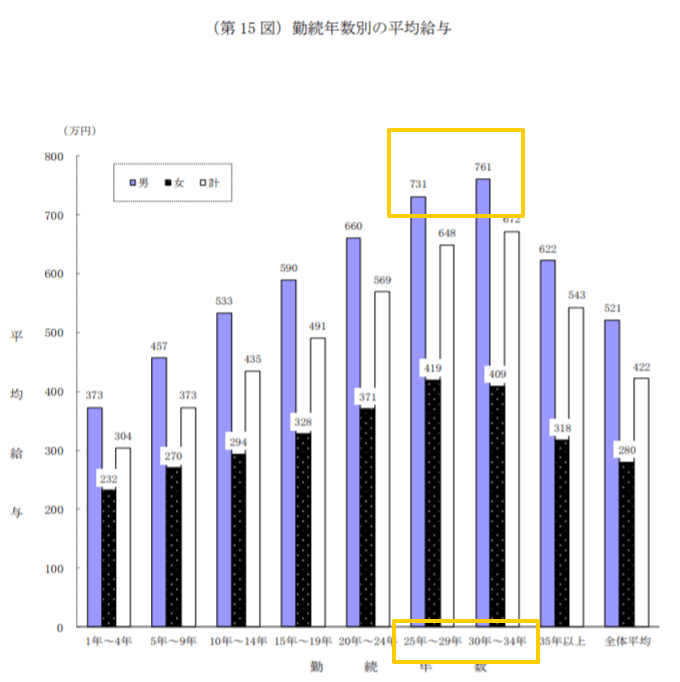

勤続年数

平均給与を勤続年数別にみると、男性では勤続年数「25年~29年」が731万円で、年収700万円を超えてきます。さらに勤続年数「30年~34年」が761万円となっています。ちなみに女性の場合は、勤続年数「25年~29年」の419万円が最高となっています。

何歳まで働けば、高年収を狙える勤続年数になるのか、すぐにイメージすることは難しいかもしれません。高校新卒の場合は、43歳から46歳くらい、大学新卒の場合は52歳から55歳くらいが目安の年齢になります。

昇給が見込める企業・業種かどうかにもよりますが、一般的には勤続年数が長くなれば、給与も高くなることが期待されます。

会社の規模・資本金額

年収700万を支払ってくれる会社は、「どれくらいの規模の会社」に多いのかも気になるところ。株式会社の資本金別にみてみると、資本金1億円以上の会社で700万円を超える人の割合が2割で最も高いです(※男性のデータ)。

資本金1億円以上の株式会社で、上場している会社だけでも3,000社くらいあります。しかし、上場していない会社を含めると多くの会社が当てはまることになります。

ちなみに、事業所規模別の給与階級別分布では、年収700万円の人のうち、2割が1,000人以上の規模の会社に属していることもわかりました。

あなたは700万円を稼げる?あなたの市場価値は?

いまの年収のことを考えると年収700万円には到底届きそうにない…

そう思っていても会社の査定と市場価値にズレが生じている可能性も。

「自分の市場価値はいくらだろう?」

「年収700万円を超えられるかなぁ?」

そんな疑問を持った人はMIIDAS(ミイダス)というサービスがおすすめ。

簡単なタップ選択で、年収を予測して提示してくれます。

上司

上司

年収700万円の生活・ライフスタイルとは

年収(共働きの場合は世帯年収)700万円だと、どんな生活を送れるのでしょうか?適正な家賃やマイホームの購入額、さらに目安の貯蓄額など調査してみました。

貯金額

年収700万円は平均年収よりも高めですが、だからといって計画性なしにお金を使っていては貯金ができません。目安としてどれくらい貯金しておけばいいのか、年収700万円の人の平均貯金額をみておきましょう!

平均貯金額

家計の金融行動に関する世論調査[二人以上世帯調査](平成29年)では、次のようになっていました。

- 年収500~750万の平均預貯金額:800万円

- 年収750~1000万の平均預貯金額:986万円

年収のランクが2つに分かれているので年収700万円であれば900万円くらいですね。実際には年齢や家族構成、ライフスタイルなどいろんなパターンがありますが目安として認識しておきましょう。

毎月の貯金額・年間の目標貯金額

貯金額は年収の約2割が望ましいとされています。年収700万円なら年間140万円は貯金に回すのが理想となります。ボーナスをならして月額11~12万円は貯金に回して余裕のある月にプラス数万円というイメージです。

自分のライフステージによっても、貯金にあてられる金額は大きく変わってくるので、平均的に約2割としています。子供がいない場合や家賃がかからない場合は増額したいところです。

先輩

年収700万円の家賃・車代を早見表でチェック!

年収700万円の場合、適正とされる家賃やマイホーム、車の額もチェックしていきましょう。以下に目安となる金額を紹介します。

| 家賃(独身) | 11~14万円前後 |

| 家賃(子持ち) | 10万円以下がおすすめ |

| マイホーム | 3500万円前後(余裕がほしい人は3,000万円でも〇) |

| 車 | 230~350万円前後 |

人によって、家にはお金をかけずに、車にお金を使いたい場合もあるでしょう。あるいは、外食や娯楽は最小限で、家にはたっぷりお金をかけたいなど、お金の使い方は人それぞれです。ただ年収700万円の相場を参考にすれば、あまりに現実とかけ離れたお金の使い方をせずに済みます。

家賃

ファイナンスの観点でみた場合、家賃の目安は年収の2割~2.5割程度とされています。ひと昔前は3割とされていたので、そう認識している方もいるかもしれませんね。この変化の背景には、不安定な社会において、家賃にかける割合が減ってきているという要因もあるのでしょう。

年収700万円の家賃相場を計算してみると、

- 700万×0.2÷12か月=約11.7万円

- 700万×0.25÷12か月=約14.6万円

11~14万円前後が適正な家賃だとわかります。700万円を超える年収あたりから、家賃が10万円を超えてくる人が多くなります。しかし、子育て世代などで堅実に貯蓄をしていきたい場合は、家賃を10万円以下にして、削れる部分をどんどん削っていきたいところです。

マイホーム

一般的に、収入の5倍以内の額のローンを組むことが適正とされています。年収が700万の方なら、700万円の5倍で3500万円以内での住宅ローンがおすすめとなります。余裕をもって3000万円にとどめることもおすすめです。

フラット35でのローンを考えた場合などは、より多く借り入れ可能ですが、毎月の返済額が負担になり、家計の維持が難しくなります。子供がいる場合には特に教育費などがかかります。家の維持修繕費がかかってくることを考えた場合、無理のない金額でのマイホームを購入するのが重要です。

車

車の購入費用は、230万円~350万円以内がおすすめ。車の購入費は年収の3分の1、多くても半分程度の額が望ましいです。

ほかの項目と同様ですが、子供がいる家庭などはできるだけ貯蓄のことも考えたいところなので、ローン金額を減らせる場合は減らして考えてみてください。

子供の教育費

結婚して子供がいる場合は、家や車のほかにも教育費がかかります。

子供一人を大学まで進学させると、すべて公立の場合でも約1000万円。さらに、幼稚園から私立に通う場合では、2500万円以上のお金がかかるとされています。大学だけでみても、国公立で年間約210万円、私立理系なら約500万円が平均でかかります[efn_note]参考:入学から卒業までにかかるお金(2)学費編|Benesse [/efn_note]。

年収700万円は「勝ち組」なの?

次に平均的な水準である「年収400万円」と今回のテーマである「年収700万円」のライフスタイルを比較。どのような違いがあるかみていきます。

実際の生活をみていく場合、配偶者や子供の有無によって、お金の使い方・貯め方などに大きな違いが出てきます。この記事では以下の4パターンで比較しました。

年収400万円…①独身 ②結婚して子持ち

年収700万円…③独身 ④結婚して子持ち

平均年収400万円のライフスタイル

男性の平成28年度の平均給与(国税庁調べ)をみると、「年収400万円」は給与所得者全体の約2割、2番目に多い階層です。手取りは月で25万円くらい(ボーナスはならして換算)。家賃やその他の経費を差し引いても、独身の場合なら余裕があるが、子持ちになると少し生活が厳しくなる年収といえます。

①年収400万円×独身

独身で年収400万円の場合、都内に住んでいても、年に1回の国内・海外旅行、ローンでの新車も購入なども可能な年収だといえます。地方に住んでいれば、貯金もしっかりできるでしょう。月に10万円近く貯金をすることも可能です。以下に例をあげます。

| 項目 | 単位(万円) | 備考 |

| 家賃 | 6 | 都内でもワンルームなら借りられる |

| 食費 | 3 | 基本的に自炊、外食は控える |

| 水道光熱費 | 1.5 | |

| 通信費 | 0.8 | |

| 保険料 | 0.4 | 共済のみ |

| 諸費用(生活費・被服費など) | 4 | |

| 貯金額 | 8 | |

| お小遣い | 1.6 | |

| 車 | 0 | ※地方ならローン月額3万円など |

| 合計 | 25.3 |

②年収400万円×結婚して子持ち

年収400万円の男性で、結婚して、妻・子ども2人の4人家族の場合を想定します。家計は、厳しいと言わざるを得ません。独身の場合とは異なり、家族分の食費や家賃(住宅ローン)、さらに教育費がどうしても大きくなってしまうからです。

節約をしても厳しい現実には変わりないため、仮に男性の収入がメインの場合は、妻も働いて家計を支えていくのがおすすめです。

なるべく将来を見越して貯金もしたいところですが、状況によっては難しい時期もあるでしょう。できれば、年収の2割である80万円÷12カ月=6.7万円くらいは、毎月貯めていきたいところです。できるときに貯蓄して無理なときはしないと割り切ってコツコツ取り組むのがいいでしょう。

| 項目 | 単位(万円) | 備考 |

| 家賃 | 6 | 地方での戸建てローン、家賃相場 |

| 食費 | 3 | 基本的に自炊、節約を心掛ける |

| 水道光熱費 | 1.5 | |

| 通信費 | 1.6 | スマホ2台分 |

| 保険料 | 4 | 生命保険、学資保険など |

| 諸費用(生活費・被服費など) | 3 | |

| 教育費 | 2 | |

| 貯金額 | 0 | 貯金ができない月も |

| お小遣い | 2 | |

| 車 | 3 | ローン |

| 合計 | 26.1 |

年収700万円のライフスタイル

平均年収である400万円の場合と年収700万円の場合では、やはりライフスタイルは異なります。具体的にどれくらい違うかチェックしてみてください。

③年収700万円×独身

独身の場合、年収700万円もあれば生活に余裕を感じることができます。住居も立地や設備、防犯にこだわって住めますし、そのうえで貯金も10万円以上はできます。自由に使えるお金も5万円くらいで、車や趣味を楽しむ余裕もあります。

ただ年収700万を稼ぐためには、仕事自体が多忙ということも。一人暮らしだとどうしても外食がメインとなり、食費が高くなってしまう傾向があります。

| 項目 | 単位(万) | 備考 |

| 家賃 | 11 | 都内で1K、1DKならあまり立地を気にせず借りられる |

| 食費 | 5 | 外食も多い |

| 水道光熱費 | 1.5 | |

| 通信費 | 1.5 | |

| 保険料 | 0.4 | 共済のみなど |

| 諸費用(生活費・被服費など) | 5 | |

| 貯金額 | 10 | |

| お小遣い | 5 | |

| 車 | 3 | ローン |

| 合計 | 39.4 |

④年収700万円×結婚して子持ち

年収700万円といっても、子育て世代では贅沢できるかといえば、そうでもない場合が多いです。それは、子育てにかかる負担が大きいため。年収700万円になる年齢は40代、50代が多く、子供の年齢も中学生、高校生くらいだと考えられます。教育費(塾代なども)がかかってくることを考えないといけません。

ただ結婚して子供がいても、贅沢をしなければ夫婦のどちらかが専業主婦・専業主夫として生活できる年収であることも事実です。地方であれば、下記の例よりは余裕が生まれます。年に数度の国内旅行、年に一度の海外旅行なども楽しむことができるでしょう。

| 項目 | 単位(万) | 備考 |

| 家賃 | 11 | |

| 食費 | 7 | 週末は外食などでも |

| 水道光熱費 | 2 | |

| 通信費 | 2.5 | |

| 保険料 | 4 | 生命保険、学資保険など |

| 諸費用(生活費・被服費など) | 5 | |

| 教育費 | 3 | 習い事代なども入るとさらにかかる |

| 貯金額 | 3 | なるべく貯金できるときにする |

| お小遣い | 3 | |

| 車 | 3 | ローン |

| 合計 | 43.5 |

年収400万円と年収700万円を比較した結果

年収700万円だと年収400万円に比べると、余裕のある生活が送れるようになります。趣味や旅行にお金をかけたり貯蓄できたり、気持ちのゆとりにもかなり違いが出ますよね。

年収700万円なら、専業主婦・専業主夫でなんとかなることも大きな違いです。また、年収がいくらであれば「勝ち組」なのかという線引きは難しいですが、年収700万円では配偶者や子供がいる場合、すごく余裕があるわけではありません。したがって、胸を張って「勝ち組」とはいえないかもしれません。

また、どちらの年収にしても、独身と、結婚して子持ちの状況では、お金の使い方や余裕に違いがあることもわかりました。子持ちで余裕のある生活を目指すなら、年収700万円であっても共働きがおすすめです。

先輩

年収700万円を稼げる職業・方法を紹介

具体的にどんな「職種」や「職業」に就いている人が年収700万円なのかチェックしていきましょう。

業種の紹介

国税庁の調査では、1年を通じて勤務した給与所得者の1人当たりの平均給与を業種別にみています。最も高いのは「電気・ガス・熱供給・水道業」の 769万円、次いで「金融業・保険業」の 626万円という結果でした[efn_note]参考:平成28年分民間給与実態統計調査|国税庁[/efn_note]。

| 業種 | 年間での平均給与(年収) |

| 電気・ガス・熱供給・水道業 | 769万 |

| 金融業・保険業 | 626万 |

| 情報通信業 | 575万 |

| 学術研究、専門・技術サービス業教育、学習支援業 | 503万 |

あくまでも平均なので、インフラとは関係がない会社でもチャンスはありますが、専門性の高い業種の平均値が高く、ライフライン系の業種がねらい目ということがわかります。

職種の紹介

年収700万円以上になりやすい職業をピックアップしてみました。

・エンジニア(SE)

・コンサルタント(金融・経営)

・中~大企業の総合職

・私立高校教師

・医薬情報提供者(MR)

・車、住宅などのインセンティブのある営業職

・電力会社などインフラ系

・広告代理店、新聞・出版などのマスコミ(大手)

・社会保険労務士

・税理士

・公認会計士

・国家公務員

・地方公務員の役職

・消防士(出動回数の多い都市部)

年齢や地域など諸条件によっても変わりますが、年収700万円を超えるチャンスのある職業として参考にしてみてください。

年収を700万円にする方法は?

「年収700万円は稼ぎたい」と考えている場合、どのようなアクションを起こしていけばいいのかご紹介します。転職を考えている方や、これから就職される方も要チェックです!

①職務・能力給や業績・成果給を上げる

現在お勤めの会社で、スキルアップを図るというものです。給与は「勤続年数」や「能力業績」などを総合的に判断されて決められるもの。ひとつの会社で長く働くことも大切ですが、職務・能力給や業績・成果給を上げることで年収アップにつなげていきましょう。

管理職になると年収アップが期待できるため、日頃から人材のマネジメントに対する意識を持っておくことがおすすめです。

地道にビジネスパーソンとしてのスキルを高めておくと、将来的なチャンスは広がりますが、すぐに成果がでるわけではない点がデメリット。したがって、いますぐ年収を700万円にしたい方にはおすすめできません。

②転職する

勤務先の会社で長く働いてもスキルを磨いても、700万円に届かないことは往々にしてあります。そもそも給与水準が低い、景気が良くない、業績不振、事業規模自体が小さいなどの理由が考えられます。

現在の会社で「年収700万円は無理」と感じた場合は、転職を検討してみましょう。売り手市場・働き方の多様化が進み、転職しやすくなっているのは有利。自力で気に入った職場をみつけるのは大変ですが、転職エージェントでプロの力を借りれば、条件に合う求人を紹介してもらえます。

「とりあえず年収を増やせる求人がないか聞いてみる」というレベルでもOKです!

転職エージェントにもいろいろな会社があるので、どこを利用するかは大切なポイント。年収700万円を目指す人に、おすすめのサービスを厳選して紹介します。

ハイクラスに特化していて、年収400〜1000万円以上の求人が多数あります。転職成功者の8割はヘッドハンターや企業から届くスカウです。ヘッドハンター検索から経験年数や英語力などの条件を指定し、求職者がヘッドハンターを選ぶことができます。

20代後半〜50代前半で現在の年収が600万円以上の人におすすめ。ミドル〜ハイクラス求人を取り扱っている。管理部門や営業職、エンジニアに強い。

大手で求人数が多い、定番の転職エージェント。ハイクラスに特化しているわけではないが、対応はとにかくスピーディ。じっくり向き合ってもらうことよりも、スピードを重視したい方におすすめ。

上司

デメリットもある

転職をすると収入が下がったり、退職する時期によってはボーナスが貰えないこともあります。転職するタイミングが大切になってきます。

③副業を始める

転職して環境が変わるのは避けたいけれど、収入を増やしたい人もいるでしょう。そんなときは「副業を始める」という選択肢があります。現在、副業解禁の動きも活発になっており、就業規則で「副業OK」の企業も増えてきています。

副業といっても、手段はさまざま。敷居が低いのは、クラウドソーシングを活用する方法です。記事のライティングをしてみたり、簡単なアンケートに答えたり。アフィリエイター、ユーチューバーになるという手もあります。クラウドソーシングのサイトでは、依頼数200万件、依頼額2000億円超えのランサーズで探すのがおすすめです。

毎月の給料に1万円、5万円、10万円など、少しお金がプラスされるだけで余裕が生まれるものです。大学生や主婦がアルバイト感覚でやっていることも多いですが、ビジネスマンであれば、自分の経験を生かしたプチ副業ができるかもしれませんね!

デメリットもある

本業が終わってから副業を行えば疲れやすくなるかもしれません。また自由時間も減り、気づかぬうちにストレスが溜まっていたということも。本業と両立できそうかよく考えてみましょう。

CHEWY編集部が転職やキャリアについての悩みやお話を伺います。周りの人には相談しにくい方や違う業界の人の話を聞いてみたい方など気軽にご相談ください。